No meu post anterior fiz umas contas à Sr Silva ou, como vociferou logo a elite esquerda pensante, contas à merceeiro (sem desrespeito para os merceeiros que sabem fazer contas melhor do que a esquerda e do que os Governos).

No meu post anterior fiz umas contas à Sr Silva ou, como vociferou logo a elite esquerda pensante, contas à merceeiro (sem desrespeito para os merceeiros que sabem fazer contas melhor do que a esquerda e do que os Governos).

As contas feitas pretendiam mostrar, de uma forma simples, que as reformas que estão e têm estado a ser pagas aos Portugueses não têm nada a ver com o que descontaram durante a vida de trabalho. Esse argumento é muito usado para criticar os cortes e, dado o atrás explanado, não têm qualquer credibilidade.

Há um segundo argumento que o argumento do “intergeracional”; a ideia de que quem está a descontar hoje é para suportar os que recebem hoje pensões. Intergeracional uma merda. Os que primeiro começaram a receber pensões não as tinham pagas por quem veio antes, porque ninguém veio antes. Mais um argumento cretino.

Em frente.

A elite de esquerda pensante tratou logo de criticar as contas à Sr Silva (à merceeiro, como gostam de dizer). A esquerda pensante não gosta que se simplifique as coisas, ou, como gostam de dizer, não gostam de visões simplistas. Sim, porque o mundo é uma coisa complexa e o simples cidadão não pode ter explicações simples, o mundo complicado só lhe pode ser descodificado pela elite pensante que gosta de coisas complexas.

“O dinheiro não fica paradinho, um erro crasso”, diz um. Com razão, o dinheiro parado vai render juros. Não percebe que o post original era para dar uma explicação de forma simples. “Ninguem recebe a pensão na totalidade”, diz outro. Mas não é isso que foi “vendido” aos cidadãos. E não é essa a percepção dos cidadãos. “E a valorização do fundo?”, alguém refere (com outras palavras caras como ‘capitalização’, ‘retorno’, ‘fundos soberanos’; a esquerda pensante gosta de mostrar que pensa em coisas complexas que só podem ser descritas com palavras caras) . Depois há os farçolas, que não têm argumento nenhum e conseguem saltar de vulgares ataques pessoais (‘o autor é maluco’ ou ‘contas feitas à balda’) para diatribes sobre este ou aquele Governo ou sobre quem anda a roubar quem. Também há as discussões metafisicas cujo objectivo é desviar o assunto em apreço: ‘a despesa do Estado não é só isso’, ‘as pessoas não são numeros’, ‘o autor é arrogante’. E os candidatos a Ricardo Araujo Pereira do 5º esquerdo com graçolas de merda. Finalmente, a inevitavel lei de Godwin: qualquer discussão na Internet acaba por trazer à baila Hitler e os Nazis; neste caso o papão Salazar.

Siga, agora que já desopilei o fígado.

Então tirei algum do meu tempo para fazer umas continhas melhores. Com capitalizações e indices de preços no consumidor e tudo. Temo é que a esquerda elite pensante não seja capaz de as compreender. Se as compreender cá estamos para acatar mais sugestões objectivas. Algo melhor do que “o Mário Valente é feio, porco e mau e é um capitalista neoliberal, pelo que qualquer coisa que diga não passa no nosso crivo de qualidade elitista esquerdista’.

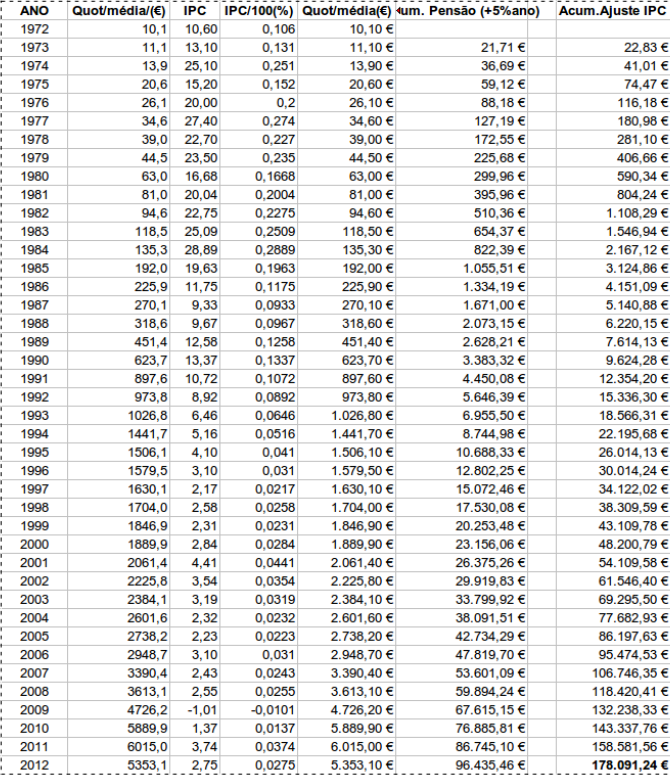

Numa das muitas páginas da Pordata podemos encontrar as quotas dos subscritores e comparticipação das entidades por subscritor para a Caixa Geral de Aposentações. Mostra quanto descontou por ano o português médio. Noutra pagina da Pordata temos a taxa de inflação (medida como a taxa de variação do Índice de Preços no Consumidor).

Uma tabelinha numa folha de cálculo apresenta as continhas mais ao gosto do pensador elitista de esquerda. Vamos lá ver se a conseguem digerir:

Então:

- a 1ª coluna tem o ano. Esta é facil. Vai de 1972 a 2012 para simular 40 anos de descontos

- a 2ª coluna tem a média dos descontos feitos ou, dito de outra forma, os descontos feitos por um português médio

- a 3ª coluna tem o factor de inflação através do uso do Indice dos Preços no Consumidor

- a 4ª coluna é igual à que está atrás mas em casas decimais para facilitar as contas

- a 5ª coluna tem outra vez a quotização média (ie igual à 2ª) mais uma vez para facilitar cálculos

- na 6ª coluna está o acumulado das quotizações feitas, ou seja, esta coluna vai acumulando as quotizações ano a ano e capitaliza as mesmas em 5% ao ano (o que traduzido de esquerda pensante para português corrente quer dizer que o que se vai amealhando rende 5% de juros). Nota: 5% de juros. Era bom, era… Tome-se este juro inflacionado como prova da benevolencia do autor

- na 7ª coluna está o valor acumulado da pensão do português médio, mas desta vez ajustado à inflação e à variação do Indice de Preços no Consumidor.

O valor a reter é o que está a bold no canto inferior direito da tabela: 178.091,24€.

É o valor que o português médio tem na sua conta de reforma, aos 60 anos, depois de 40 anos de descontos (1972 a 2012). Quanto é que o português médio poderá esperar receber de reforma (por mês)? O resultado de dividir o que tem na sua conta pelo número de meses contidos nos 20 anos que ainda tem de vida. Se viver até mais tarde o valor mensal será menor.

Quanto é? É dividir 178.091,24€ por 20 anos x 14 meses (a contar com o subsidio férias e de Natal) = 636€/mês. É quanto o português médio pode contar receber por mês. O português médio, note-se, é aquele que desconta 5353€ por ano. Aquele que ganha 16220€ por ano, mais coisa menos coisa 1.160€ por mês.

Curto e grosso: o cidadão que ganha hoje 1.160€ por mês espera reformar-se e receber 1.160€ por mês de reforma; mas aquilo que descontou apenas lhe permitiria receber 636€/mês.

É esta a realidade nua e fria. Pode discutir-se muito sobre a frieza dos números e sobre o humanismo e sobre o Estado social. Mas a realidade é esta: os Portugueses foram enganados durante 39 anos de socialismo. É isso que é preciso encarar. A reforma devia ser mais? Devia. O Estado social podia fazer mais coisas? Podia. Temos de cuidar dos velhos e dos desamparados? Temos. Mas a realidade é esta: OS PORTUGUESES FORAM ENGANADOS POR 39 ANOS DE SOCIALISMO (PS e PSD incluidos; e até o CDS tem lá o S de “S”ocial).

O meu post anterior apresentava o caso de quem ganha o salário minimo (por uma razão de simplicidade já que não desconta IRS). Tentava mostrar, de uma forma simplista, que quem recebesse o salário minimo (500€) a vida inteira teria a receber de pensão mensal 350€ e não 500€ como seria a sua expectativa. Estes cálculos mais ao gosto da elite de esquerda pensante (também conhecida como a esquerda caviar) mostram que os cálculos à merceeiro não estavam muito longe da verdade e vão para pior. Esse português com o salário mínimo de 500€ descontou valores ao longo de 40 anos que apenas lhe permitiriam receber 215€ de reforma e não 500€ como lhe venderam e como ele esperaria. Foram enganados.

Agora pensem bem em votar em qualquer partido português. Até os nazis (nacionalistas-socialistas) do PNR são socialistas.

Nota final: a elite de esquerda pensante aponte os erros existentes. Temos todo o gosto em refazê-los. Mas bom mesmo era que se chegassem à frente e os fizessem vocês.

Nota mesmo final: obrigado ao Inginheiro Hugo Taxa que me ajudou a fazer as contas com a inflação. Como chumbei duas vezes a Finanças tive de pedir ajuda a um gajo com Mestrado em Finanças.

Nota mesmo mesmo final: merceeiros ao poder. #FTW

Ora, pegando nas 10 pessoas mais ricas de Portugal, e somando as suas fortunas, obtemos a módica quantia de 8.774 milhões de Euro.

Ora, pegando nas 10 pessoas mais ricas de Portugal, e somando as suas fortunas, obtemos a módica quantia de 8.774 milhões de Euro.